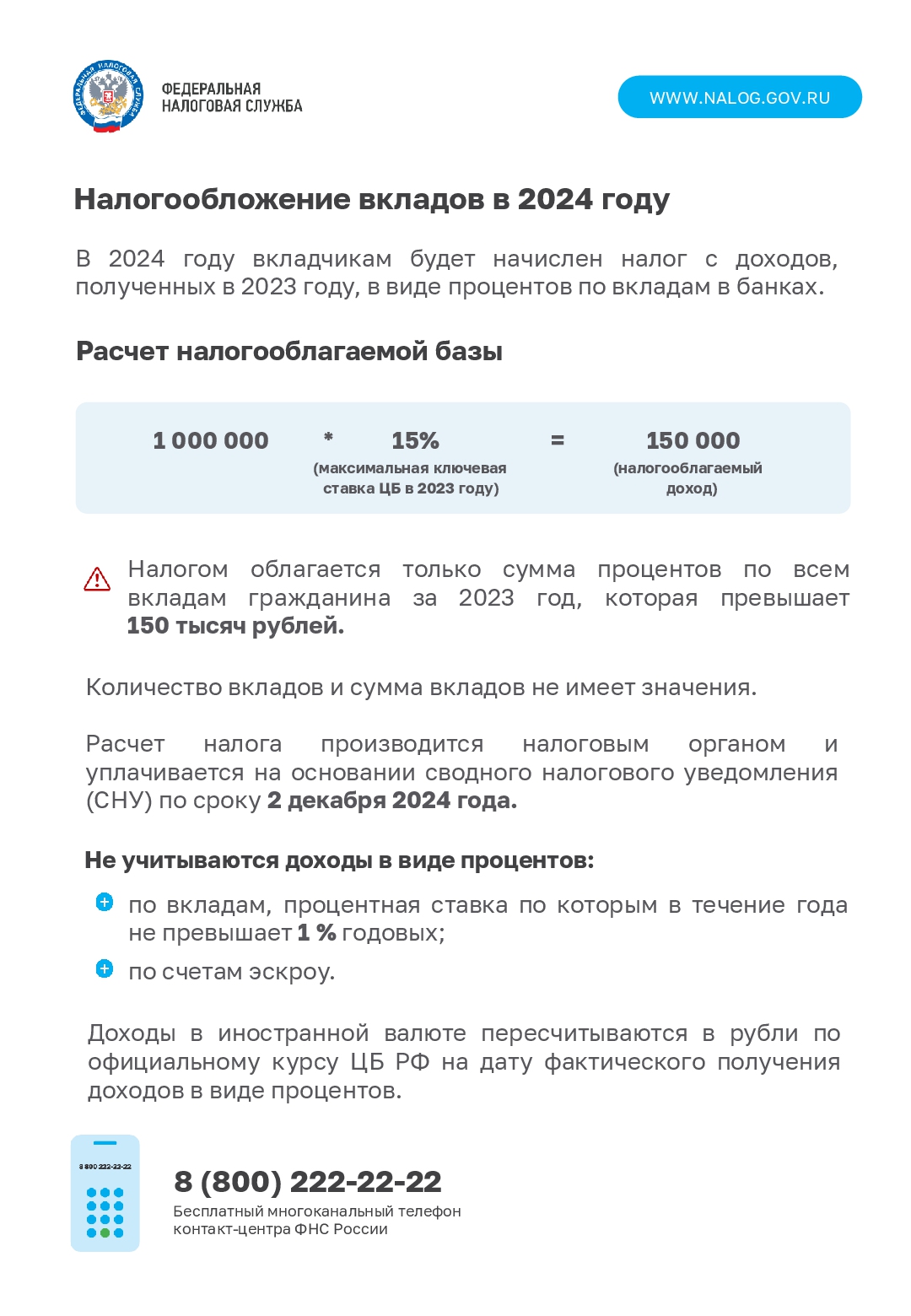

О правилах оформления платежных документов на уплату налогов

Одним из часто задаваемых вопросов налогоплательщиков о правилах оформления платежных документов является вопрос о возможности представлять в банк платежное поручение вместо Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

В течение 2023 года можно не подавать Уведомление, а по прежнему представлять в банк платежный документ с заполненными реквизитами, позволяющими идентифицировать платеж:

- КБК конкретного налога,

- ОКТМО по месту постановки на учет,

- налоговый период (в зависимости от налога),

- КПП налогоплательщика по месту постановки на учет,

- статус плательщика «02».

При этом важно учитывать, что при представлении платёжного документа необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении, а исправить ошибку в платежке можно только представив Уведомление.

В целях минимизации ошибок Управление ФНС России по Санкт-Петербургу рекомендует использовать Уведомление вместо платежного поручения.

Информационные материалы от ФНС